Du hast dein Erspartes auf dem Tagesgeldkonto geparkt und ärgerst dich über die mickrigen Zinsen?

Oder du hast Krypto ausprobiert und nachts nicht mehr schlafen können?

Dann bist du hier richtig.

Mit Bondora Go & Grow gibt es seit Jahren eine Option, die sich irgendwo zwischen „langweiliges Tagesgeld“ und „aufregender Börsenhandel“ positioniert und das mit einem festen Zinssatz von aktuell 6,0 % p.a. und täglicher Zinsgutschrift.

Ich nutze Bondora Go & Grow selbst seit mehreren Jahren und zeige dir in diesem Artikel, wie das Produkt funktioniert, wo die echten Risiken liegen und für wen es sich noch lohnt.

Wichtig vorab: P2P-Kredite sind kein Sparbuch. Das hier ist kein Tagesgeld mit Einlagensicherung. Wer das versteht, kann eine informierte Entscheidung treffen.

Was ist Bondora Go & Grow?

Bondora wurde 2008 in Estland gegründet und gehört damit zu den ältesten P2P-Plattformen in Europa.

Der Sitz in Tallinn ist kein Zufall, denn Estland gilt als eines der digitalfreundlichsten Länder der EU und Bondora ist durch die Estnische Finanzaufsicht (Finantsinspektsioon) reguliert.

Über 200.000 Investoren aus mehr als 90 Ländern haben bisher auf der Plattform investiert. Das ist keine Startup-Bude mehr, auch wenn man das Risiko trotzdem ernst nehmen sollte.

Das Produkt einfach erklärt

Stell dir vor, du gibst dein Geld in einen großen Topf.

Dieser Topf besteht aus tausenden Kleinkrediten, die Bondora an Privatkreditnehmer in Estland, Finnland und Spanien vergeben hat.

Du kaufst dir quasi einen Anteil an diesem Topf und bekommst dafür täglich Zinsen gutgeschrieben.

Du musst keine einzelnen Kreditnehmer auswählen, kein Risiko manuell streuen, keine Kreditprüfung lesen. Das macht Bondora für dich.

Genau das ist der USP von Go & Grow gegenüber klassischem P2P-Investing.

Klassisches P2P-Investing: Du wählst selbst, welche Kredite du finanzierst.

Go & Grow: Du investierst in den Pool, fertig.

Die harten Fakten: Zinsen, Limits und Gebühren

Der aktuelle Zinssatz bei Go & Grow liegt bei 6,0 % p.a.

Das klingt erst mal nicht nach viel. Aber der Zinseszins-Effekt durch die tägliche Zinsgutschrift macht den Unterschied.

Deine Zinsen werden jeden Tag deinem Guthaben hinzugefügt und verdienen ab dem nächsten Tag selbst wieder Zinsen.

Ein Beispiel-Investment:

- Einmalanlage: 10.000 €

- Zinssatz: 6,0 % p.a.

- Nach 5 Jahren: ca. 13.382 € (mit täglichem Zinseszins)

- Nach 10 Jahren: ca. 18.167 €

Das ist kein Wunderwachstum, aber deutlich mehr als die meisten Tagesgeldkonten 2026 noch bieten.

Einzahlungslimits

Gute Nachricht für Neueinsteiger:

Die frühere 400-Euro-Grenze für neue Konten ist weggefallen. Du kannst von Beginn an größere Beträge einzahlen und den Zinseszins-Effekt direkt voll ausnutzen.

Die 1-Euro-Regel

Hier stockt manchem der Atem: Bei jeder Auszahlung fällt eine Gebühr von 1 Euro an.

Das klingt nach wenig, ist es auch, wenn du selten auszahlst. Wer aber jeden Monat 50 Euro abzieht, zahlt 12 Euro im Jahr. Das frisst einen Teil der Rendite.

Meine Empfehlung: Auszahlungen strategisch planen. Nicht jeden Monat, sondern quartalsweise oder einmal im Jahr oder gar nicht, solange das Geld nicht gebraucht wird.

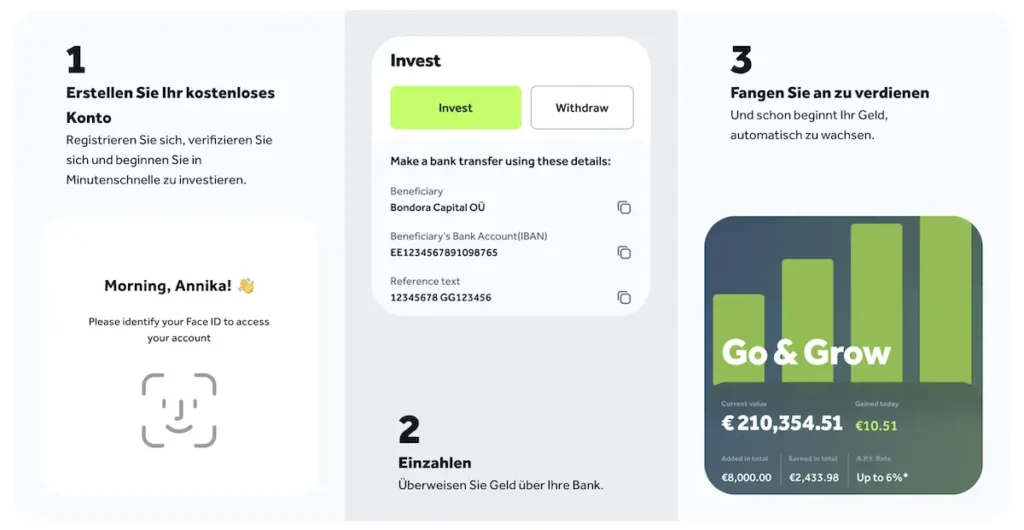

Schritt-für-Schritt: So startest du mit Bondora Go & Grow

Schritt 1: Konto erstellen

Geh auf bondora.com und klicke auf „Registrieren“.

Du brauchst:

- Eine gültige E-Mail-Adresse

- Ein Passwort

- Deine persönlichen Daten (Name, Adresse, Geburtsdatum)

Das dauert ca. 2 Minuten.

Schritt 2: Identität verifizieren

Bondora ist reguliert. Das bedeutet, dass du dich ausweisen musst.

Das geht per Video-Ident direkt im Browser oder per App. Du brauchst deinen Personalausweis oder Reisepass. Der ganze Prozess dauert ca. 3–5 Minuten.

Schritt 3: Geld einzahlen

Die Einzahlung läuft per SEPA-Überweisung oder Echtzeit-Überweisung.

SEPA dauert 1–2 Werktage, Echtzeit-Überweisung ist (wie der Name sagt) sofort da.

Sobald das Geld auf deinem Bondora-Konto ist, weist du es dem Go & Grow Produkt zu mit einem Klick.

Schritt 4: Dauerauftrag einrichten und den Zins-Schneeball starten

Das ist mein persönlicher Pro-Tipp:

Richte dir einen monatlichen Dauerauftrag ein, z.B. 100 € oder 200 € pro Monat.

Kombiniert mit der täglichen Zinsgutschrift entsteht ein Schneeball-Effekt: Dein Kapital wächst, die Zinsbasis wächst und die Zinsen wachsen.

Diesen Effekt nennt man auch Zinseszins und er ist der stärkste Verbündete jedes Langzeitinvestors.

💡 Bereit, Bondora selbst zu testen? Wenn du dir die 6 % p.a. nicht länger entgehen lassen willst, dann registriere dich jetzt und eröffne dein kostenloses Konto. Hier geht’s direkt zur Registrierung (Hier klicken)!

Wie sicher ist mein Geld?

Das muss klar gesagt werden:

Dein Geld bei Bondora ist nicht durch die gesetzliche Einlagensicherung geschützt.

Bei einer deutschen Bank sind deine Einlagen bis 100.000 € pro Person gesichert. Bei Bondora nicht.

Wenn Bondora pleitegeht, bist du Gläubiger und kein gesicherter Sparer. Das ist das Grundrisiko, das du mit dem höheren Zinssatz erkaufst.

Was passiert in der Krise?

2020 hat Bondora gezeigt, wie so eine Krise aussieht.

Während des ersten Corona-Lockdowns haben viele Investoren gleichzeitig ihr Geld abgerufen. Bondora konnte nicht alle Auszahlungen sofort bedienen und hat auf „Partial Payouts“ (Teilauszahlungen) umgestellt.

Das bedeutet: Statt 1.000 € auf einmal zu bekommen, hast du vielleicht zunächst 200 € erhalten und den Rest in den Wochen danach.

Fazit daraus: Bondora Go & Grow ist kein Tagesgeld-Ersatz. Wer sein Geld im Notfall sofort braucht, ist hier falsch. Dazu später mehr.

Diversifikation über mehrere Länder

Bondora vergibt Kredite in Estland, Finnland und Spanien.

Das ist ein gewisser geografischer Schutz, wenn die Kreditqualität in einem Land einbricht, läuft es in den anderen vielleicht noch rund. Komplett eliminiert das das Risiko nicht, aber es reduziert die Klumpenrisiken.

Diversifikation bedeutet, die Streuung über verschiedene Schuldner, Regionen und Kreditqualitäten und ist das Kernversprechen von Go & Grow. Du brauchst selbst nicht zu streuen, weil das der Pool übernimmt.

Bondora Go & Grow vs. Tagesgeld & Geldmarkt-ETFs

2026 hat Bondora einen neuen Konkurrenten: Geldmarkt-ETFs wie der Xtrackers II EUR Overnight Rate Swap oder der Lyxor Smart Overnight Return.

Diese ETFs bilden den kurzfristigen Zinssatz der EZB ab – und der liegt aktuell deutlich niedriger als 6,0 %. Aber sie sind flexibel, täglich handelbar und über die Einlagensicherung des Brokers abgesichert.

Hier ein direkter Vergleich:

Wer maximale Sicherheit will, nimmt Tagesgeld oder einen Geldmarkt-ETF.

Wer bereit ist, für 2-3 % Mehrrendite ein überschaubares Risiko einzugehen und das Geld nicht sofort braucht, für den ist Bondora Go & Grow 2026 immer noch ein attraktiver Rendite-Booster im risikoaffineren Teil des Portfolios.

Das Stichwort heißt Cash-Drag vermeiden: Wenn dein Geld sowieso monatelang auf dem Konto liegt, kann es auch Zinsen verdienen und Bondora macht das mit wenig Aufwand möglich.

💡 Bereit, Bondora selbst zu testen? Wenn du dir die 6 % p.a. nicht länger entgehen lassen willst, dann registriere dich jetzt und eröffne dein kostenloses Konto. Hier geht’s direkt zur Registrierung (Hier klicken)!

Steuern: Das unterschätzte „Feature“ von Go & Grow

Hier liegt ein oft übersehener Vorteil und den erkläre ich dir gerne.

Die Zufluss-Theorie

In Deutschland gilt das Prinzip: Kapitalerträge werden erst dann versteuert, wenn sie dir tatsächlich zufließen.

Was heißt das bei Bondora konkret?

Deine Zinsen werden täglich deinem Bondora-Guthaben gutgeschrieben. Aber sie verlassen noch nicht das Bondora-System.

Solange du nicht auszahlst, befinden sich die Zinsen weiter im „Topf“.

Nach der gängigen Interpretation der Zufluss-Theorie (§ 11 EStG) sind diese Zinsen damit noch nicht steuerlich relevant, denn sie fließen dir erst bei der tatsächlichen Auszahlung zu.

Das bedeutet in der Praxis: Du kannst jahrelang Zinseszins auf unversteuerte Zinsen verdienen. Erst wenn du das Geld rausholst, wird’s für das Finanzamt interessant.

Wichtig: Das ist keine Steuerberatung. Wie dein Finanzamt das im Einzelfall beurteilt, kann abweichen. Sprich im Zweifelsfall mit einem Steuerberater.

Den Steuerbericht für das Finanzamt ziehen

Das ist bei Bondora unkompliziert:

- In deinem Bondora-Account unter „Berichte“ gehen

- Den Steuerreport für das entsprechende Jahr herunterladen

- Die ausgewiesenen Zinserträge in deiner Steuererklärung (Anlage KAP) eintragen

Bondora stellt keinen automatischen Steuerabzug (keine Quellensteuer) durch, da es sich um eine ausländische Plattform handelt. Das bedeutet: Du bist selbst verantwortlich, die Erträge zu deklarieren.

Fazit

Ich nutze Bondora Go & Grow seit Jahren als Teil meiner Liquiditätsreserve für Geld, das ich nicht sofort brauche, aber auch nicht ewig anlegen will.

Die 6,0 % p.a. mit täglichem Zinseszins sind real. Die Plattform läuft stabil. Das Interface ist simpel. Es gibt nichts zu optimieren, keine Kreditauswahl, keinen Aufwand.

Was ich nie vergesse: Das hier ist kein Bankkonto. Die 1-Euro-Auszahlungsgebühr ist verschmerzbar, wenn man’s richtig plant. Und die Erfahrung aus 2020 (Teilauszahlungen) zeigt: Im echten Stresstest ist Bondora nicht so liquide wie ein Tagesgeldkonto.

Wer das akzeptiert, bekommt ein solides Werkzeug für den risikoaffinen Teil der Barreserve.

💡 Bereit, Bondora selbst zu testen? Wenn du dir die 6 % p.a. nicht länger entgehen lassen willst, dann registriere dich jetzt und eröffne dein kostenloses Konto. Hier geht’s direkt zur Registrierung (Hier klicken)!

FAQ

Wie hoch ist das Risiko bei Bondora?

Das Risiko bei Bondora, einer estnischen P2P-Kreditplattform für unbesicherte Konsumentenkredite, ist insgesamt hoch, da es keine Einlagensicherung oder Garantien gibt und Ausfälle möglich sind. Historisch liegt die Ausfallrate (Default Rate) bei etwa 5%, schwankt aber je nach Portfolio-Wachstum und kann höher ausfallen.

Kann man bei Bondora Geld verlieren?

Ja, bei Bondora kann man Geld verlieren, da es sich um unbesicherte P2P-Kredite ohne Einlagensicherung handelt. Ausfälle (Defaults) führen zu teilweisen oder vollständigen Kapitalverlusten, trotz Rückgewinnungsraten von 31–54% nach drei Jahren.

Wie funktioniert Go and Grow?

Geld wird automatisch in Hunderttausende Kreditanteile verschiedener Ratings investiert, um Risiken zu streuen. Tägliche Renditen (bis zu 6% p.a.) entstehen aus Kreditzinsen und Rückzahlungen; sie werden automatisch gutgeschrieben.

Welche Alternativen gibt es zu Bondora Go and Grow?

Ähnliche Alternativen zu Bondora Go & Grow (tägliche Liquidität, automatisierte P2P-Renditen um 6–12%) sind vor allem andere P2P-Plattformen mit Auto-Invest-Produkten: Mintos, Viainvest, PeerBerry etc.

Welche Risiken birgt die Nutzung von Bondora?

Die Nutzung von Bondora birgt hohe Risiken, da es sich um unbesicherte P2P-Konsumentenkredite ohne staatliche Garantien handelt. Daher sind Kapital- und Renditeverluste möglich.

Disclaimer: Dies ist mein persönlicher Erfahrungsbericht, keine Anlageberatung. Investitionen in P2P-Kredite sind mit Risiken bis hin zum Totalverlust verbunden. Ich teile nur meine Erfahrungen und Meinungen. Frühere Ergebnisse sind keine Garantie für zukünftige Entwicklungen. Bitte informiere dich umfassend und investiere nur Geld, dessen Verlust du verkraften kannst.